油价继续上涨,人民币升值——全球大类资产周报

·概 要 ·

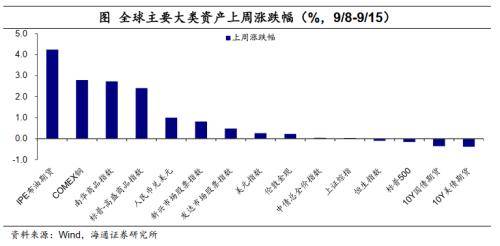

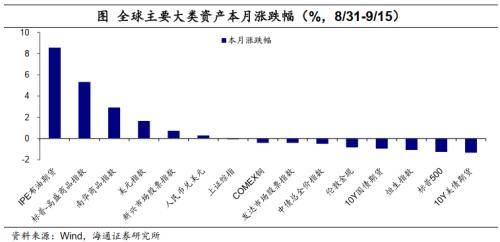

上周的大类资产表现上:商品>人民币> 美元>贵金属>A股>港股>美股>中债>美债;9月以来资产表现为:商品>美元>人民币>A股>贵金属>中债>港股>美股>美债升值币。

股票:全球股市涨多跌少升值币。全球主要股指中英国富时100、巴西IBOVESPA和日经225指数领涨,涨幅分别为3.12%、2.99%和2.84%。国内方面,超大盘指数、上证小盘、全指价值和上证指数是主要股指中上涨的指数,涨幅分别为0.51%、0.36%、0.33%和0.03%。

债券:中国国债利率普遍上行升值币。10年期国债收益率上行0.25bp至2.64%;10年期美债收益率上行7.00bp至4.33%。

大宗商品:大宗商品期货价格涨多跌少升值币。DCE焦煤以10.99%的幅度领涨,下跌品种主要在农产品,CBOT大豆下跌1.87%,CBOT玉米下跌1.6%。

外汇:人民币升值升值币。上周美元继续走强,截至9月15日,美元指数再度上升27个BP报收105.34。人民币也明显升值,上周美元兑人民币报收7.269(前一周为7.342)

风险提示: 部分数据更新滞后升值币。

1

全球大类资产:布油价格站上94美元/桶

对比上周(9/8-9/15)全球大类资产价格表现,油价持续上涨,10年期美债利率上行至4.33%,美元指数继续走高升值币。整体来看,上周IPE布油期货上涨4.23%,收在94.27美元/桶;美元指数上涨0.26%至105.34,伦敦金现上涨0.22%,新兴市场股指涨幅(0.81%)大于发达市场股指(0.48%)。而恒生指数和标普500分别下跌0.11%与0.16%。

国内方面,商品指数上涨,人民币升值,债市下跌升值币。上周南华商品指数上涨2.73%,人民币兑美元小幅升值,上证综指微涨0.03%,而10年期国债期货继续下跌,跌幅为-0.36%。

综合来看,上周的大类资产表现上:商品>人民币>美元>贵金属>A股>港股>美股>中债>美债;9月以来资产表现为:商品>美元>人民币>A股>贵金属>中债>港股>美股>美债升值币。

展开全文

2

股票市场:全球股市涨多跌少

上周,全球股市涨多跌少升值币。其中,全球主要股指中英国富时100、巴西IBOVESPA和日经225指数领涨,涨幅分别为3.12%、2.99%和2.84%。越南胡志明、沪深300和纳斯达克指数领跌,跌幅分别为0.85%、0.83%和0.39%。从PE估值来看,日经225估值接近历史40%分位数,印度股指估值升至历史中位数以上。

上周国内主要股指跌多涨少升值币。超大盘指数、上证小盘、全指价值和上证指数是主要股指中上涨的指数,涨幅分别为0.51%、0.36%、0.33%和0.03%。比较不同风格和规模的指数,价值表现继续优于成长;超大盘和小盘指数上涨,但中盘指数下跌。从PE估值来看,上证50指数估值仍在历史中位数以下,科创50估值跌至历史5%分位数以下。

上周国内行业也是涨少跌多升值币。在31个申万行业中共有11个行业上涨,领涨的行业是煤炭、医药生物和钢铁,涨幅分别为4.34%、4.25%和1.81%,有色、石油石化行业涨幅也居前,这主要是因为能源品涨价。领跌的行业为计算机、国防军工和电力设备,跌幅分别为3.91%、3.51%和3.14%。从行业PE估值来看,钢铁是唯一估值仍在历史70%分位数以上的行业,电力设备估值分位数继续保持在历史底部,银行估值跌至历史5%分位数以下。

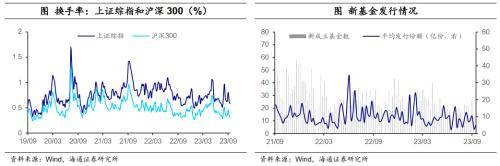

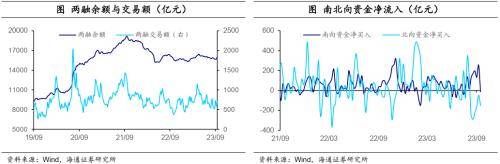

从交易指标来看,上证综指和沪深300换手率较前一周小幅回落,从0.62%和0.33%降至0.58%和0.31%升值币。上周新成立基金2只,平均发行份额为5.05亿份,其中股票型基金1只,发行份额为0.1亿份,债券型基金1只,发行份额为10.0亿份。两融余额当周环比增加1.94%,两融交易额升至702.43亿元。上周北向资金连续第六周净流出,规模再度升至152亿元。

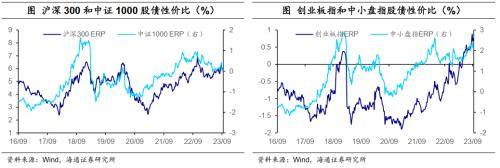

从股债性价比来看,除中小盘指数外,国内各类股指ERP均有回升升值币。沪深300ERP从前一周的5.98%小幅升至6.01%,中证1000ERP从前一周的0.00%升至0.01%;创业板指ERP从0.70%小幅升至0.78%,中小盘指数ERP从前一周的2.13%回落至2.11%。

3

债券市场:国债利率普遍上行

上周(9/8-9/15),国债利率普遍上行升值币。10年期国债收益率上行0.25bp至2.64%,短端的1年期国债利率上行3.75bp至2.13%。10年期国开债收益率则下行5.4bp至2.71%,1年期国开债利率上行2.91bp至2.24%。期限利差方面,10Y-1Y国债利差下行3.5bp至50.7bp,3Y-1Y国债利差下行2.22bp至21.6bp;10Y-1Y国开债利差下行8.29bp至47.0bp。

从价格表现看,利率债、信用债净价指数回升升值币。其中国债总净价指数上行0.04%,中债利率债总净价指数上行0.07%,信用债总净价指数上行0.04%,企业债总净价指数上行0.04%。此外,货币基金指数上涨0.03%。

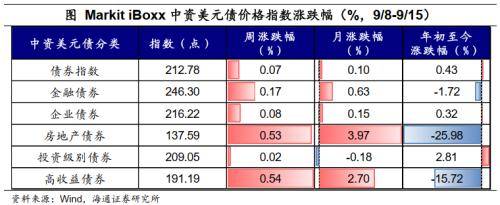

中资美元债方面,上周以来(9/8-9/15)各主要指数多数上涨,整体债券指数上涨0.07%升值币。其中,房地产美元债指数继续上涨0.53%,高收益债券上涨0.54%,金融美元债指数上涨0.17%。

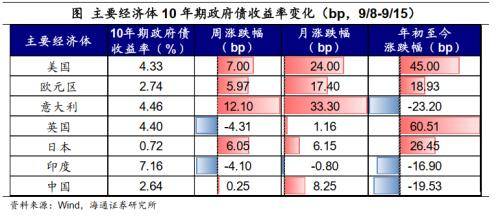

上周(9/8-9/15),海外主要经济体国债利率上行,英国和印度利率下行升值币。相比前一周,10年期美债收益率上行7.00bp至4.33%,10年期欧元区公债利率上行5.97bp,10年期英国国债利率下行4.31bp。其他海外经济体方面,10年期日本国债利率上行6.05bp,10年期印度国债利率下行4.10bp。

4

大宗商品:多数品种收涨

上周(9/8-9/15),大宗商品期货价格涨多跌少升值币。其中,DCE焦煤以10.99%的幅度领涨,其后DCE铁矿石上涨6.22%,NYMEX WTI原油上涨4.55%。下跌品种主要在农产品,CBOT大豆下跌1.87%,CBOT玉米下跌1.6%。

上周(9/8-9/15),国内Wind商品多数收涨升值币。上涨的板块中,煤焦钢矿领涨6.87%,能源上涨4.19%,农副产品上涨3.14%。而软商品和油脂油料分别下跌0.57%和0.31%。

5

外汇市场:人民币升值

人民币升值升值币。美元继续走强,截至9月15日,美元指数再度上升27个BP报收105.34。9月11日,全国外汇市场自律机制专题会议在北京召开,再度向外传递出“保持人民币汇率基本稳定”的鲜明信号,叠加9月15日公布的经济数据边际回暖,人民币上周明显升值,截至9月15日美元兑人民币报收7.269(前一周为7.342)。日元微幅贬值至1美元兑147.85日元;欧元兑美元报收1.066,较前一周下跌0.38%。

风险提示:部分数据更新滞后

来源:券商研报精选

评论