陈胤默、张明 | 人民币汇率形成机制的当前形势与未来方向 ——“8.11”汇改八周年回顾与展望

注:本文发表于《当代金融研究》2023年第10期,转载请务必注明出处汇币。本文省略了脚注,全文请参见中国知网。

摘要:本文梳理2015年“8.11”汇改八年以来,人民币汇率制度市场化改革的政策演变与汇改效果汇币。从汇改政策演变来看,人民币汇率制度改革的主基调是围绕着人民币汇率中间价定价模型进行改革,并辅之以CFETS篮子货币的数量和权重调整。从汇改效果来看,“8.11”汇改以来人民币汇率波动幅度逐渐变大,市场供求决定人民币汇率的程度越来越高。随着人民币汇率市场化程度的上升,人民币汇率逐渐走出独立行情,使得人民币对部分国家而言已经成为重要的货币锚。从汇改方向来看,实现自由浮动是人民币汇改的终极目标,但受制于复杂的国内外宏观经济形势,短期内较难实现。在过渡期内,建议设立人民币篮子汇率的年度宽幅目标区制度。

一、引言

当前距离2015年8月11日的人民币汇率制度改革(简称“8.11”汇改)已有八年左右的时间汇币。“8.11”汇改开启了中国外汇体制走向汇率浮动非常重要的一步(余永定,2017)。以“8.11”汇改为分水岭,人民币汇率制度改革进入以中间价改革为核心的阶段(张明等,2022)。梳理2015年“8.11”汇改以来人民币汇率变动规律,结合中国央行在汇率制度改革方面的努力,可以发现如下两个特点:一是人民币汇率波动幅度逐渐变大;二是市场供求决定人民币汇率的程度越来越高。中国央行在边际和个别时点上会用宏观审慎管理和资本管制做一些调节,但总的看人民币汇率80%-90%都是由市场决定的(易纲,2023)。

下一阶段,人民币汇率制度改革将走向何方?对该问题的回答需要考虑中国当前面临的国内外宏观形势汇币。从历次汇改来看,中国央行往往会选择在经济形势较好的时期进行汇改。本文认为,人民币汇率制度改革的终极目标是实现自由浮动。但受制于当前国内外宏观环境的制约,该终极目标在短期内很难一步到位。设立人民币篮子汇率的年度宽幅目标区制度是人民币汇率制度在过渡期内的改革方向(Zhang et al.,2023)。

下文将分别从“8.11”汇改以来人民币汇率变动情况、中国央行汇改的尝试与努力、人民币汇率市场化改革的效果、人民币汇改和人民币国际化的未来方向等四个方面做具体分析汇币。

二、“8.11”汇改以来人民币汇率变动情况

展开全文

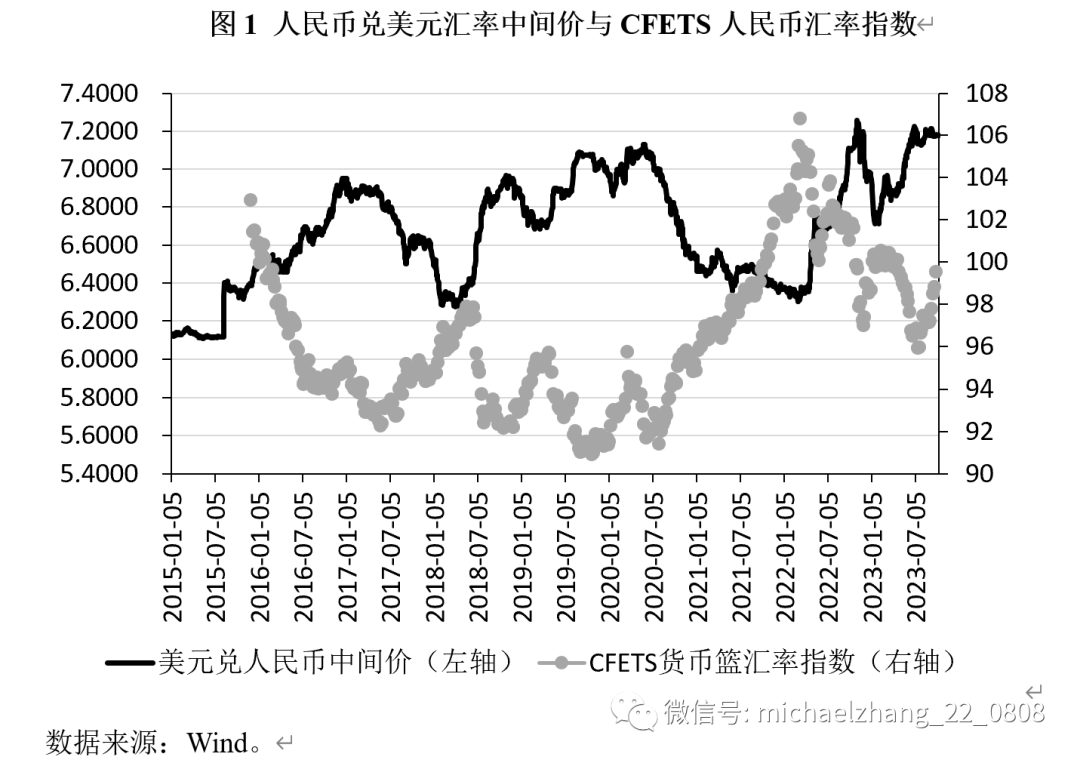

2015年“8.11”汇改至2023年8月11日的八年时间,人民币兑美元汇率中间价走势大致可以总结为以“三次贬值、两次升值”为特征的五个阶段,CFETS货币篮汇率指数走势大致可以归纳为以“贬值-升值-贬值”为特征的三个阶段(见图1)汇币。

人民币兑美元汇率中间价的“三次贬值”分别为:第一次贬值发生在2015年8月10日至2017年1月4日,人民币兑美元汇率中间价从6.1162贬值至6.9526,贬值幅度高达13.7%汇币。该时期,引发人民币汇率大幅贬值原因在于“8.11”汇改后,外汇市场存在持续贬值预期。第二次贬值发生在2018年4月19日至2020年6月1日,人民币兑美元汇率中间价从6.2832贬值至7.1315,贬值幅度高达13.5%。该时期,主导人民币汇率大幅贬值的原因是中美贸易冲突持续发酵。第三次贬值发生在2022年3月1日至2023年8月11日,人民币兑美元汇率中间价从6.3014贬值至7.1587,贬值幅度高达13.6%。该时期,主导人民币汇率大幅贬值的原因是美联储开启陡峭加息进程,且中国受新冠疫情冲击经济增长乏力所致。

人民币兑美元汇率中间价的“两次升值”分别为:第一次升值发生在2017年1月4日至2018年4月19日,人民币兑美元汇率中间价从6.9526升值至6.2832,升值幅度为9.6%汇币。该时期,人民币汇率升值原因在于美元指数走弱,中国央行收紧资本流出管理,并启用逆周期因子调节外汇市场贬值预期。第二次升值发生在2020年6月1日至2022年3月1日,人民币兑美元汇率中间价从7.1315升值至6.3014,升值幅度高达11.6%。该时期影响人民币汇率变化的主要原因是,新冠疫情期间,中国疫情防控先于发达国家,中国出口在疫情期间强劲上涨,支撑了人民币汇率走强。

CFETS货币篮汇率指数的“贬值-升值-贬值”三个阶段分别为:第一阶段为2015年11月30日至2020年7月31日,CFETS货币篮汇率指数在波动中贬值,从102.93下降至 91.42,贬值幅度为11.2%汇币。第二阶段为2020年7月31日至2022年3月11日,CFETS货币篮汇率指数大幅升值,从91.42升值至106.79,升值幅度为16.8%。第三阶段为2022年3月11日至2023年8月11日,CFETS货币篮汇率指数在波动中贬值,从106.79下降至 97.47,贬值幅度为8.7%。

纵观“8.11”汇改以来人民币汇率变动规律,梳理出如下特征事实:第一,“8.11”汇改八年以来,人民币汇率变动幅度大致在6.1至7.3的区间内波动,人民币汇率升值和贬值幅度大致在-15%至12%的区间内变化汇币。第二,内外部因素共同作用影响人民币汇率走势,但是短期内会有一个主导因素影响人民币汇率升值和贬值走势。例如,在2018年4月19日至2020年6月1日的第二次贬值期间,中美贸易冲突是影响人民币汇率走势的主导因素。第三,人民币兑美元汇率中间价与CFETS人民币汇率指数走势总体上呈现正相关关系。

三、“8.11”汇改以来中国央行汇改的尝试与努力

“8.11”汇改以来,中国央行为了应对不断变化的内外部形势的需要,进行了大规模汇率制度改革汇币。该时期,人民币汇率制度改革的主基调是围绕着人民币汇率中间价定价模型进行改革,并辅之以CFETS篮子货币的数量和权重调整。

1. 人民币汇率中间价改革

2015年“8.11”汇改至今,人民币汇率中间价定价机制经历了单因子、双因子和三因子的发展历程(Zhang et al.,2023)汇币。第一,单因子定价机制。2015年8月11日,中国央行强调中间价报价要参考前一日收盘价,实施“中间价=收盘价”的单因子定价机制,组织中间价报价行改进人民币兑美元汇率的中间价形成机制。第二,双因子定价机制。2015年12月11日,中国外汇交易中心发布人民币对一篮子货币的汇率指数,即CFETS货币篮汇率指数。自2016年初,中国央行开始实施“中间价=收盘价+一篮子货币汇率变化”的双因子定价机制。第三,三因子定价机制。2017年5月,中国央行宣布实施“中间价=收盘价+一篮子货币汇率变化+逆周期因子”的三因子定价机制,以遏制市场单边贬值预期。逆周期因子引入之后,人民币兑美元汇率的单边贬值预期显著削弱并最终消失,人民币兑美元汇率进入双向波动时期。

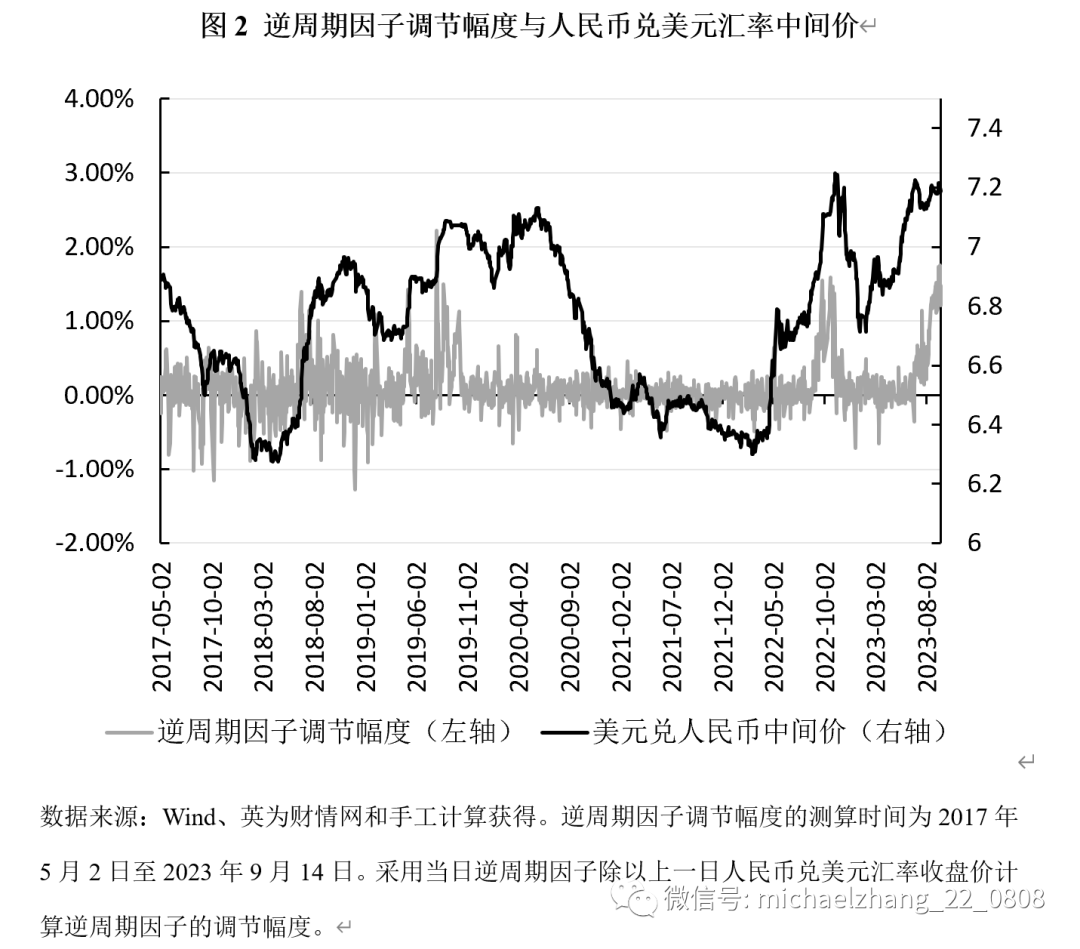

2. 逆周期因子的启用与淡出

自2017年5月逆周期因子提出以来,中国央行关于人民币汇率制度改革基本围绕着逆周期因子的启用和淡出而展开汇币。2017年至2020年,中国央行曾两次启用逆周期因子。截止2023年9月14日,逆周期因子处于淡出状态。

当前,中国央行并不公布逆周期因子汇币。参考张明和陈胤默(2020)的方法,本文试图用人民币汇率三因子定价模型拟合逆周期因子,测算2017年5月至2023年9月14日期间逆周期因子的使用情况。如图2所示,逆周期因子调节幅度变动呈现如下特征:一是逆周期因子调节主要是以调升为主,且大多数时候用于调升人民币兑美元汇率开盘价。二是人民币汇率出现大幅贬值期间,逆周期因子调节幅度与人民币兑美元汇率走势呈现正相关关系。特别是当人民币兑美元汇率突破7且呈现持续贬值压力时,逆周期因子调节幅度呈现明显调升趋势。三是逆周期因子的使用与中国央行官方公布的启用时间不一致。例如,2022年3月至2023年9月,人民币兑美元汇率出现大幅贬值期间,中国央行并未官方宣布启用逆周期因子,但经过测算发现逆周期因子调节幅度呈现大幅调升人民币兑美元汇率中间价的迹象。

3. CFETS货币篮汇率指数调整

除了逆周期因子外,“8.11”汇改八年以来,中国央行对CFETS篮子货币的数量和权重进行了较为频繁的调整汇币。根据中国央行官方显示,CFETS人民币汇率指数是参考CFETS货币篮子,具体包括中国外汇交易中心挂牌的各人民币对外汇交易币种,样本货币权重采用考虑转口贸易因素的贸易权重法计算而得。样本货币取价是当日人民币外汇汇率中间价和交易参考价。指数基期是2014年12月31日,基期指数是100点。中国央行官方指出CFETS人民币汇率指数能够更加全面地反映一国货币的价值变化,为市场转变观察人民币汇率的视角提供了量化指标,以便更加全面和准确地反映市场变化情况。

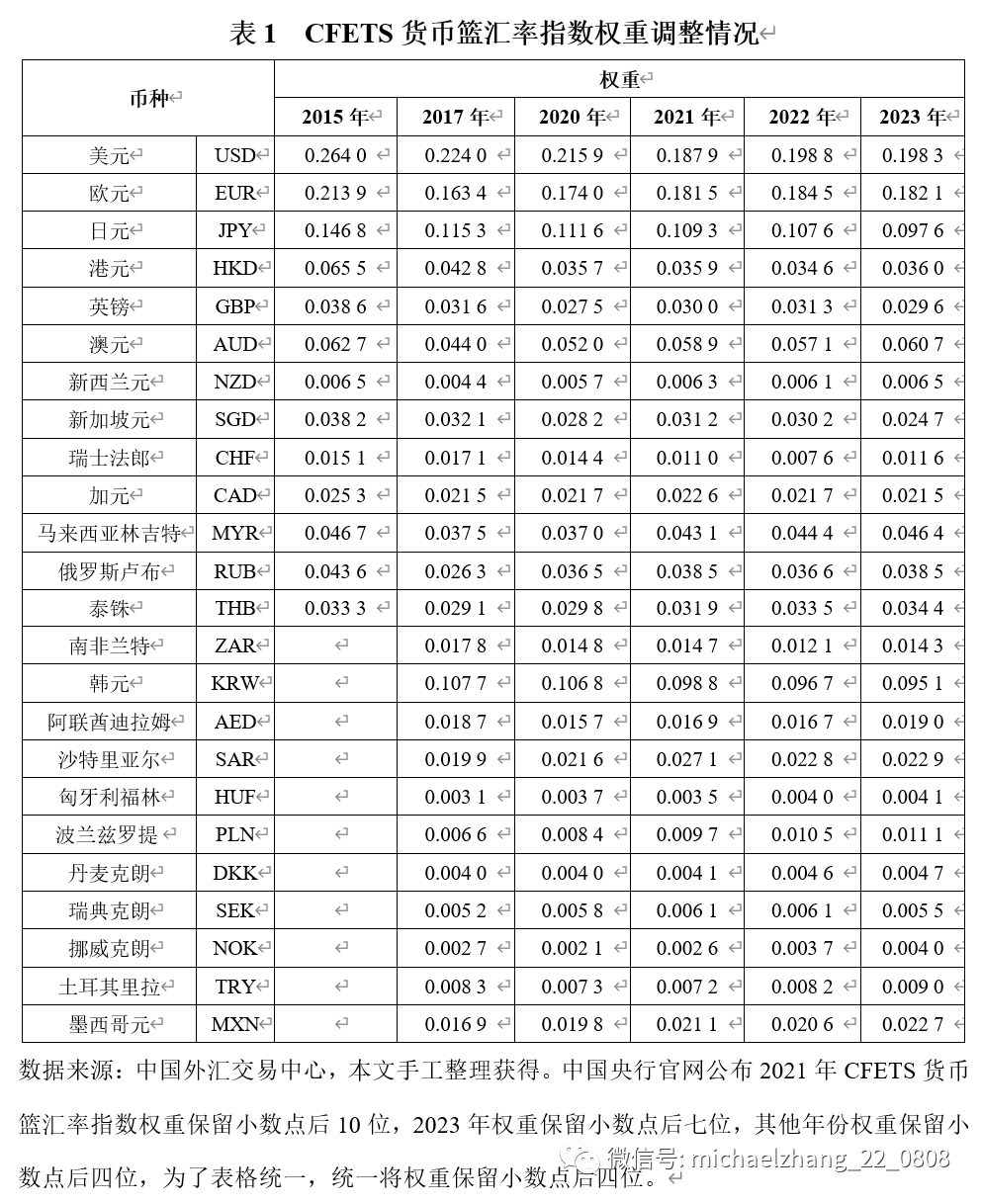

自2015年12月11日,中国外汇交易中心发布人民币对一篮子货币的汇率指数(CFETS货币篮汇率指数)以来,中国央行进行了6次权重调整(见表1)汇币。有如下特征:

第一,CFETS篮子货币的数量逐渐增加汇币。2015年,CFETS货币篮子仅有13种货币。2017年1月1日起,按照CFETS货币篮子选样规则,CFETS货币篮子新增11种2016年挂牌人民币对外汇交易币种,CFETS篮子货币数量由13种变为24种。

第二,美元的权重逐渐降低,但权重仍然较大汇币。美元权重从2015年的0.264降至2023年的0.198 3,下调幅度高达25%。该权重下降的原因在于,CFETS货币权重采用考虑转口贸易因素的贸易权重法计算而得。近年来,中美贸易摩擦、新冠疫情等因素影响中美贸易往来,2015年至2022年中美进出口金额占中国进出口总金额比重从14%降至12%,下降幅度较为明显。这影响到美元在CFETS中的权重。

第三,日元是CFETS篮子中的重要构成货币,权重逐年下降汇币。2015年至2023年,日元权重从0.146 8下降至0.097 6。中日贸易往来影响日元在CFETS的权重。2015年至2022年,中日进出口金额占中国进出口总金额比重从7%降至6%。

第四,欧元作为CFETS篮子中的重要构成货币,权重变化较大汇币。2015年至2017年,欧元权重从0.213 9下调至0.163 4,下调幅度高达23.6%。2017年至2023年,欧元权重从0.163 4上调至0.182 1,上调幅度为11.4%。

第五,新兴市场国家货币权重逐渐变大汇币。2017年至2023年,权重上调幅度最大的前五大货币分别为欧元(EUR)、澳元(AUD)、俄罗斯卢布(RUB)、马来西亚林吉特(MYR)、墨西哥元(MXN),2023年权重较2017年分别上调了0.019、0.017、0.012、0.009、0.006。

第六,中国央行对CFETS货币篮汇率指数权重调整日渐频繁汇币。2020年,中国央行官方宣布淡出使用逆周期因子后,人民币汇率中间价主要采取双因子定价模型(中间价=收盘价+一篮子货币汇率变化)。在双因子定价模型中,除了前一个日收盘价,一篮子货币汇率变化是影响人民币汇率中间价的重要影响因素。为进一步增强人民币汇率指数货币篮子代表性,中国央行对CFETS货币篮汇率指数权重调整日益频繁。2020年至今,中国央行每年都对指数权重进行调整。

四、人民币汇率市场化改革的效果

2015年“8.11”汇改的主要目标是“完善人民币汇率市场化形成机制,强调市场在资源配置中发挥决定性作用”汇币。有学者指出,“8.11”汇改是人民币汇率形成机制市场化改革的一次关键性突破(管涛,2017),是中国央行进一步推动汇率形成机制市场化,实现汇率制度由“类爬行安排”向浮动汇率制过渡的重要尝试(余永定等,2017)。“8.11”汇改八年以来,人民币汇率弹性显著增强,双向波动态势更加明显,这与同期内中国央行基本上退出了常态化干预密切相关(张明等,2022)。

随着人民币汇率市场化程度上升,人民币汇率逐渐走出独立行情,使得人民币对部分国家而言已经成为重要的货币锚汇币。一国官方没有宣布所盯住的货币篮子,但汇率走势却与某种“隐性”货币篮子一致,其被称为货币“隐性锚”(Frankel et al.,1994)。Ito(2017)发现一些来自亚洲的新兴市场国家货币与人民币的联动在加强,甚至超过了美元。有学者测算发现,2021年年末,人民币以11.892%的“隐性锚”份额成为仅次于美元和欧元(23.171%)的第三大“隐性锚”货币(张冲等,2023)。从区域来看,自2010年以来,人民币在东亚区域的货币“锚”效应显著提升,大部分时期已经接近美元的水平(冯永琦等,2020)。与此同时,在人民币汇改及“一带一路”倡议推进下,参照人民币最为显著的两块区域是独联体和中亚,其显示出弱势美元时间段对人民币参照的依赖(丁剑平等,2018)。

当前,由美元充当全球储备货币的国际货币体系的缺陷日益凸显汇币。特别是在俄乌冲突后,美元“武器化”行为降低了其他国家对美元资产安全和全球支付清算体系安全的信心(张明等,2022)。美国滥用金融制裁、美元“武器化”,使许多并非美国盟友的国家不得不考虑减少对美元的依赖,在此背景下,“去美元化”不是周期性波动,而是一种长期趋势(余永定,2023)。新冠疫情与俄乌冲突的爆发给人民币国际化带来了新挑战与新机遇。中国央行应顺应上述挑战与机遇,调整人民币国际化策略,可以考虑实施“大力推动人民币在跨境大宗商品交易中的计价与结算、加大力度在国内市场与离岸市场向外国机构投资者提供高质量人民币计价金融资产、加快跨境人民币支付清算体系建设”为特征的“新新三位一体”策略(张明,2022)。

五、人民币汇改和人民币国际化的未来方向

未来,人民币汇率制度改革将何去何从?本文认为,从汇改方向考虑,人民币汇率制度改革的终极目标是实现自由浮动汇币。从汇改时点考虑,人民币汇率制度一步到位地走向自由浮动汇率制度的时机尚未成熟。当前,中国复杂的国内外宏观经济形势制约着该终极目标在短期内实现。从过渡期汇改方向考虑,建议设立人民币篮子汇率的年度宽幅目标区制度(Zhang et al.,2023)。

近年来,中国央行不断深化人民币汇率形成机制的市场化改革汇币。从历次汇改经验来看,中国央行往往会选择国内外宏观经济形势较好的时期进行汇改。在适宜的宏观环境下进行汇改,可以降低汇率失衡的压力(缪延亮,2019)。当前,中国面临复杂的国内外宏观经济形势可能影响人民币汇率制度改革进程。一方面,国际环境日渐复杂。一是巴以冲突、俄乌冲突、新冠疫情冲击等事件深刻改变全球政治经济格局。全球经济逐渐由低增长、低通胀、低利率与高债务的“长期性停滞”格局切换到低增长、高通胀的“滞涨”格局(张明等,2022)。二是中美关系紧张持续,中美脱钩风险加剧。在此背景下,中国持有的美元债权的安全性越来越成为地缘政治问题(余永定,2023)。三是发达国家持续大规模加息给全球金融市场带来较大扰动。2022年3月至2023年7月,受美国陡峭加息进程影响,人民币汇率波动较大。另一方面,国内经济形势难言乐观。受新冠疫情冲击,中国经济增长动力不足。与此同时,中国经济正面临经济结构转型、经济增速探底、系统性金融风险暂未得到根本性控制的局面。此外,中国在房地产领域、地方政府债务等领域面临着的系统性金融风险。

本文认为,在当前汇率制度走向自由浮动汇率制度的过渡期内,建议构建关于人民币篮子汇率的年度宽幅目标区制汇币。例如,将人民币对CFETS货币篮子汇率指数设置每年±10%的目标区。当一年内人民币篮子汇率波动超过正负10%时,中国央行才进行干预(Zhang et al.,2023)。在其他情形下,中国央行可以让人民币汇率完全由市场供求来决定。在过渡期间,人民币汇率制度采取年度宽幅目标区制有利于增强人民币汇率定价机制的灵活性与透明度,稳定市场预期。

事实上,梳理“8.11”汇改以来的人民币汇率升值和贬值幅度可以发现,该汇改方案是可行的汇币。“8.11”汇改八年以来,人民币汇率波动区间基本稳定在一个波动区间内,即人民币汇率波动幅度大致在6.1至7.3的区间内,人民币汇率升值和贬值幅度大致在-15%至12%的区间内。

与此同时,年度宽幅目标区制度可以助力人民币国际化汇币。2022年俄乌冲突爆发之后,人民币国际化的速度有加速的迹象,主要表现在两个方面:一方面,中国与更多的大国签署双边用本币进行贸易的意向协议,贸易中更多地开始使用人民币计价和结算。另一方面,在中国跨境资金收付款中,近期人民币的跨境支付款超过了50%,这两个迹象意味着人民币国际化有加速的趋势。但本文认为不要对这个加速的迹象过于乐观。原因在于:中国和其他国家之间双边贸易逐渐开始使用人民币来计价和结算,这并不意味着人民币已经完全替代美元。需要认清现实的是,人民币国际化是一个渐进的过程,人民币并不能一蹴而就地替代美元。与此同时,在国际贸易交易中,人民币在跨境收付款中的占比仍然较低。

下一阶段,人民币汇率制度改革需要兼顾人民币国际化的需要,设立人民币篮子汇率的年度宽幅目标区制可以满足该需要汇币。货币锚是国际货币三大职能中价值尺度职能的重要体现。在人民币国际化进程中,人民币要逐渐成长为区域抑或是全球的锚货币的关键在于,人民币汇率走势不能始终盯住美元,人民币汇率走势要与美元汇率的走势存在不同。若是人民币汇率紧盯住美元,无法走出自己独立的行情。那么,其他国家将人民币作为锚货币的意义较小。中国央行通过设立人民币篮子汇率的年度宽幅目标区制,有助于人民币汇率走出相较于美元汇率运动更为独立的行情,这有助于提高人民币作为区域锚货币选择的能力,从而满足下一阶段人民币国际化的需要(张明等,2022)。

参考文献:

Frankel J A, Wei S J. 1994. Yen bloc or dollar bloc? Exchange rate policies of the East Asian economies[M]//Macroeconomic linkage: Savings, exchange rates, and capital flows. University of Chicago Press: 295-333.

Ito T. 2017. A new financial order in Asia: will a RMB bloc emerge?[J]. Journal of International Money and Finance(74): 232-257.

Zhang M, Chen Y. 2023. Structural Evolution of RMB Exchange Rate Reform: Historical Review, Experience and Prospect[J]. China Finance and Economic Review(1): 3-23.

丁剑平,方琛琳,叶伟.2018.“一带一路”区块货币参照人民币“隐性锚”分析[J].国际金融研究(10):23-32.

冯永琦,代佳航,瞿亢.2020.人民币在东亚区域货币“锚”效应及其影响因素研究[J].国际金融研究(2):56-65.

管涛.2017.四次人民币汇改的经验与启示[J].金融论坛(3):3-8+18.

缪延亮.2019.从此岸到彼岸:人民币汇率如何实现清洁浮动[M]汇币,中国金融出版社,122-123.

易纲.2023.货币政策的自主性、有效性与经济金融稳定[J].经济研究(6):19-29.

余永定,肖立晟.2017.完成“8.11”汇改:人民币汇率形成机制改革方向分析[J].国际经济评论(1):23-41+4.

余永定.2017.“8.11”汇改后中国的汇率政策和汇率体制改革[J].新金融(5):4-11.

余永定.2023.国际货币体系进入新历史阶段下,关于人民币国际化的一些思考[EB/OL],中国金融四十人论坛汇币。

张冲,叶茜茜,丁剑平.2023.全球货币“隐性锚”指数研究[J].国际金融研究(1):52-61.

张明,陈胤默.2020.人民币汇率定价的逆周期因子:启用时间、驱动因素与实施效果[J].经济理论与经济管理(10):21-36.

张明,陈胤默.2022.人民币汇率制度改革的结构性演进:历史回顾、经验总结与前景展望[J].财贸经济(12):15-31.

张明,王喆.2022.俄乌冲突对国际货币体系的冲击与人民币国际化的新机遇[J].辽宁大学学报(哲学社会科学版)(4):1-17.

张明.2022.全球新变局背景下人民币国际化的策略扩展——从“新三位一体”到“新新三位一体”[J].金融论坛(11):3-9+50.

评论