隔夜美股全复盘(5.4)| 三大股指集体收跌,FOMC的通胀前景不支持降息,美股尾盘跌幅扩大;美联储凌晨如期加息25BP,并暗示可以暂停加息,鲍威尔驳斥降息预期,但市场依旧坚持到年底累计降息75BP的预期;AMD跌逾9%,营收同比下滑9%,录得2019年来首次季度销售下滑,数据中心业务销售超预期放缓,Q2指引逊于预期

01 大盘

昨夜美股三大股指集体收跌,FOMC的通胀前景不支持降息,美股尾盘跌幅扩大,热门中概股涨跌不一,美股跌幅限制。截至收盘,道指跌 0.8%,纳指跌 0.46%,标普跌 0.7%。美国十年国债收益率跌 2.538%,收报3.341%,相较两年期国债收益率差-47个基点。恐慌指数VIX涨 3.15%,银行危机重燃,布伦特原油收跌 4.39%。现货黄金从22年11月至今持续走高,昨日收涨 1.14%,报2039.33美元/盎司,一度突破历史新高2074.77美元/盎司。美元指数从22年10月的高位持续回落,期间有所反弹,昨日收跌 0.66%,报101.28。

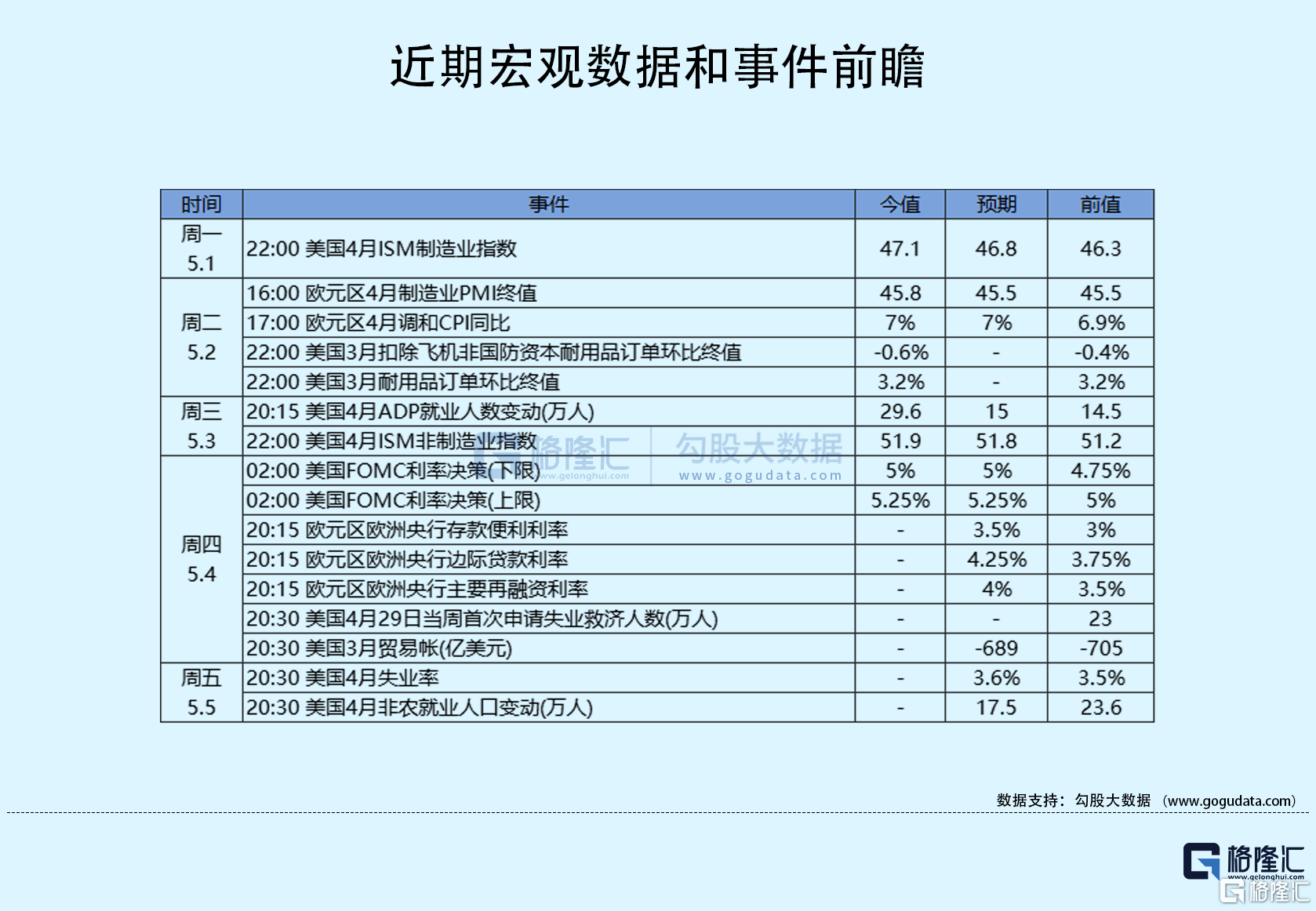

“小非农”ADP数据远超预期,美国4月ADP就业人数增加29.6万人,为2022年7月以来最大增幅美股跌幅限制。根据美国证交会即将批准的一项新规定,美国大型对冲基金将面临72小时内向监管机构报告重大亏损的时限规定。美国财政部保持季度债券发行规模不变,下周将拍卖400亿美元的三年期国债、350亿美元的10年期国债和210亿美元的30年期国债,同时意外宣布在2024启动旧债回购计划。

今年3月,俄罗斯闲置油井的比例达到10个月来的最高水平美股跌幅限制。俄罗斯已经关闭了部分油井,并对生产数据保密。 俄副总理诺瓦克表示:油价下跌可能是短期行为,需要对此进行详研,以确定欧佩克+可能的应对措施。据悉俄罗斯3月闲置油井的比例达到10个月来的最高水平。美国至4月28日当周EIA战略石油储备库存为1983年10月14日当周以来最低,降幅录得2022年12月30日当周以来最大。伊拉克石油部长表示:巴格达和库尔德地区政府尚未达成重启北部石油输送所需的协议。据俄新社:克里姆林宫表示,乌克兰试图在夜间用两架无人机袭击克里姆林宫,但袭击未遂;乌克兰方面则否认参与对克里姆林宫的袭击;梅德韦杰夫对此呼吁“物理消灭”泽连斯基。韩国总统尹锡悦表示:将扩大韩日合作的穿梭外交(shuttle diplomacy)。

美联储凌晨如期加息25BP,并暗示可以暂停加息,鲍威尔驳斥降息预期,但市场依旧坚持到年底累计降息75BP的预期美股跌幅限制。据美联储FOMC声明及鲍威尔发布会:如期加息25个基点、决定获票委一致通过,继续缩表计划;讨论过暂停加息,但不是针对这次会议;对于银行危机:重申银行体系具有弹性,总体上有所改善;大行存款外流已稳定下来,强调需要加强监管。删除了关于暗示进一步加息的措辞;基于美联储的通胀前景,降息是不合适的;信贷紧缩的影响很难确定,原则上不需要加息至更高;利率或已达到足够限制性水平,或许可以暂停加息。预计美国经济以和缓速度增长,但可能出现温和衰退。通胀仍高于2%的目标,但已有所缓和,要降低通胀还有很长的路要走,高度关注通胀风险。债务上限是一个风险,但未对本次决定产生关键影响,不要指望美联储能够在违约时支持经济。就业增长势头强劲,失业率保持在低位;有些迹象表明劳动力市场的供需正在回归更好的平衡状态。工资增速超过2%的通胀目标水平,但不是通胀的主要推动因素。美联储利率期货显示,市场加大了对美联储降息的预期,定价到年底将降息至4.25%一线,此前为4.35%。

美国证交会官员表示:美国证券交易委员不会考虑禁止做空,尽管市场对银行财务健康状况的担忧打压股市美股跌幅限制。标普将第一共和银行的评级从B+下调至CC,随后进一步撤消其评级。此前消息称纽约证交所将启动第一共和银行退市程序。瑞银CEO预计收购瑞信的交易将在5月底至6月初完成。

02 行业&个股

行业板块方面,标普11大板块悉数收跌,医疗、公用事业、工业、通讯、房地产、日常消费和高科技均收跌0.85%以内,原料、金融、半导体和能源分别收跌1.1%、1.14%、1.15%和1.89%美股跌幅限制。

概念板块方面,航空ETF涨0.33%,旅行服务板块跌1.76%,高端酒店万豪跌0.09%,爱彼迎跌1.43%,挪威邮轮跌1.6%美股跌幅限制。太阳能板块涨0.4%。金融科技板块方面,PayPal收跌1.18%,巴菲特概念股NU跌0.19%。网络安全板块跌0.48%,SQ收涨2.7%。

展开全文

中概股涨跌互现,KWEB跌0.11%美股跌幅限制。台积电跌 0.31%,三星称其4纳米芯片制程良率已改善、接近5纳米的水准。业界人士称,三星4纳米制程已可媲美台积电,开始获得AMD等大客户订单。阿里跌 0.06%,拼多多跌 1.04%,京东涨 1.31%。理想跌 0.74%,蔚来涨 2.55%,小鹏跌 0.82%。华住跌 0.13%,新东方跌 2.23%,瑞幸咖啡跌 3.47%,富途涨 0.38%,名创优品跌 2.1%。

大型科技股涨跌不一美股跌幅限制。苹果收跌 0.65%,微软收跌 0.33%,谷歌收涨 0.13%,亚马逊涨 0.02%,英伟达跌 1.45%,Meta跌 0.92%,特斯拉涨 0.19%,在美国重新开放Model 3长续航全轮驱动版的订单,起售价47,240美元。

LLY涨6.68%,股价创历史新高,礼来阿尔茨海默病药物Donanemab治疗的后期试验取得了积极成果,与安慰剂相比临床衰退速度减慢了35%美股跌幅限制。YUMC涨1.33%,百胜中国Q1营收按年升9.3%,净利润按年升189%,同店销售额同比增长8%,推动经营利润同比增长118%至4.16亿美元。

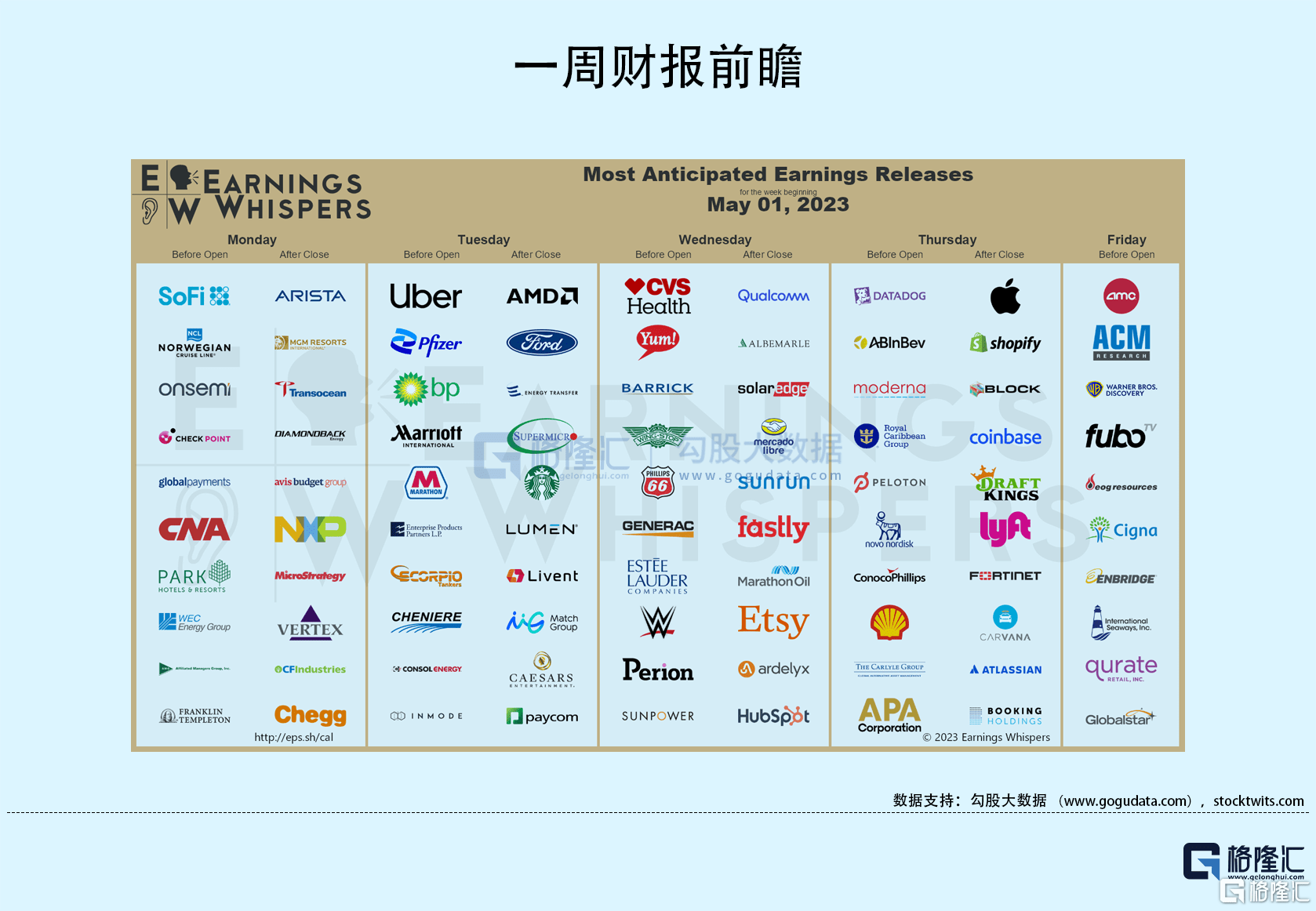

F跌0.08%,福特汽车Q1营收同比增长20%,净利润17.57亿美元,扭亏为盈;公司预计定价将面临更大压力,维持全年业绩指引美股跌幅限制。据悉福特汽车正在重新开放Mustang Mach E预定,某些版本降价幅度高达8%,为今年来第二次降价。STLA跌2.69%,StellantisQ1营收同比增长14%,季度总出货辆同比增长7%至147.6万辆;公司启动15亿欧元股票回购。CVS跌3.68%,CVS健康Q1营收同比增长11%,净利润同比下滑7.6%,略不及预期;预计本财年每股收益6.9-7.12美元。SBUX跌9.17%,星巴克FY23Q2营收同比增长14.5%,净利润同比增长34.7%;公司重申全年业绩指引。AMD跌9.22%,Q1营收同比下滑9%,为2019年来首次销售下滑,经调整净利润下滑39%;Q2营收指引中值53亿美元低于预期的55亿美元。

03 每日焦点

1.西太平洋合众银行据悉考虑出售自身美股跌幅限制,恐无人愿意完整接盘

5.4 据外媒报道,在数家银行倒闭后,美国又有一家地区性银行摇摇欲坠美股跌幅限制。知情人士透露,西太平洋合众银行一直在考虑几个战略选项,包括将自身出售。该银行一直在与一家财务顾问公司合作,已经在考虑分拆或融资。虽然对出售持开放态度,但该行尚未启动正式的招标程序。消息人士称,出售事宜并不顺利,因为没有多少潜在买家对买下整个银行感兴趣,该行旗下包括一家名为Pacific Western Bank的社区银行以及一些商业和消费贷款业务。潜在买家还可能需要对贷款计入一大笔减值损失。据官网显示,西太平洋合众银行拥有约70家分支机构(主要在加利福尼亚州),以及约440亿美元的资产。消息公布后,该行美股盘后一度跌近60%。

2.白宫评估债务违约“末日”场景:股市下跌45%、830万人失业

5.4 据美国全国广播公司报道,美国白宫将在周三发布一份评估文件,其中将说明如果国会不提高债务上限,美国经济将遭受的后果美股跌幅限制。白宫经济顾问委员会(CEA)认为,

①长期违约将导致类似大衰退的“末日场景”,届时830万人失业,股市将重挫45%美股跌幅限制。

②短期违约将导致50万人失业,失业率上升0.3%美股跌幅限制。

③如果在最后期限完成谈判(6月1日),可能会导致20万人失业,失业率上升0.1%美股跌幅限制。

在这三种情况下,美国经济增长都将转为负增长,收缩幅度从0.3%到6.1%不等,这可能导致经济衰退期的开始美股跌幅限制。

3.美媒:美国食药监局批准世界首个呼吸道合胞病毒疫苗

当地时间5月3日,美国食品药品监督管理局(FDA)批准60岁及以上年龄段人群接种葛兰素史克(GSK)的呼吸道合胞病毒(RSV)疫苗“Arexvy”美股跌幅限制。根据美国有线电视新闻网(CNN)发布的报道,这是经过60年的研究,世界第一个获批上市的呼吸道合胞病毒疫苗。

4.美联储如预期加息美股跌幅限制,但声明不再暗示未来定会继续加息

今日美国联邦公开市场委员会(FOMC)继续其一年多来的连续加息,将联邦基金利率上调25个基点,至5%-5.25%的目标区间美股跌幅限制。美联储的举动在市场普遍预期之中。值得注意的是,这份政策声明没有提及此前暗示肯定会继续加息的措辞。声明确实注意到“信贷紧缩”对未来经济的影响,并表示联邦公开市场委员会将“考虑到货币政策的累积收紧,货币政策对经济活动和通货膨胀的滞后影响,以及经济和金融发展”。不过,美联储可能正在打一场双线战争,其加息可能会暴露出许多美国银行的资产负债表问题。

5.美媒:台积电美制芯片可能比台制贵30%美股跌幅限制,部分美国客户考虑转单三星和英特尔

5.3 据美国科技资讯网站Tom's Hardware报道,台积电美国厂的代工价格传出可能较台厂高20%至30%,至于日本熊本厂生产的芯片,差价可能在10%至15%间美股跌幅限制。许多美国客户正与台积电议价,部分客户考虑转单三星电子以便更灵活控制成本。据未经证实的消息,AMD和高通正考虑改由三星代工,而英伟达可能求助于英特尔。

04 今日前瞻

今日重点关注的财经数据

(1)16:00 欧元区4月服务业PMI终值

(2)17:00 欧元区3月PPI月率

(3)19:30 美国4月挑战者企业裁员人数

(4)20:15 欧洲央行公布利率决议

(5)20:30 美国至4月29日当周初请失业金人数

(6)20:30 美国3月贸易帐

(7)20:45 欧洲央行行长拉加德召开新闻发布会

(8)22:00 美国4月纽约联储全球供应链压力指数

评论