平行世界将交汇:1月以来的大类资产回顾与展望

【报告导读】1月以来,市场将目光聚焦在美联储货币政策的边际转向与非美经济反弹,大类资产价格随之起舞美股延迟。美国四季度经济数据超预期点燃“软着陆”期待,而各类资产之间开始出现了更多分歧。平行世界终将交汇,基本面的运行将迎来资产价格的揭牌时刻。

摘要

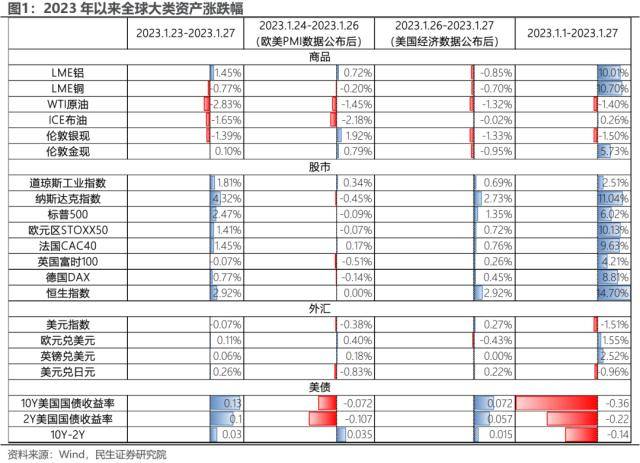

1春节期间大类资产交易主线出现分化

年初至今,全球大类资产的交易主线围绕全球货币政策变化展开,市场认为美联储加息放缓是可以期待的美股延迟。全球风险资产大涨,美债走弱,大宗走强,“欧鹰美鸽”推动美元指数下行。春节期间,美国GDP及通胀数据公布,交易主线开始转向。面对“软着陆”预期上升,不同资产的交易主线也出现分化,美股、美债上行,美元走强,大宗却快速下跌。当美股还在狂欢分子端压力减弱时,债券及商品市场似乎嗅到了软着陆带来的通胀粘性,以及更高、更久的终端利率。

2主线一:市场抢跑通胀下行与加息放缓

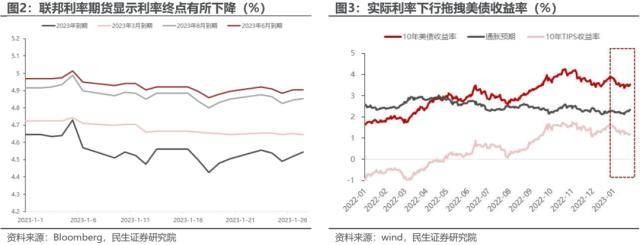

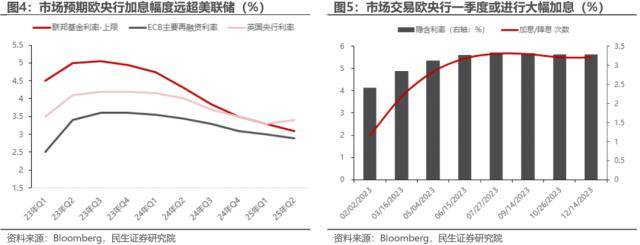

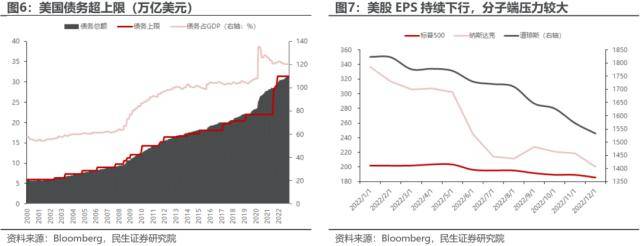

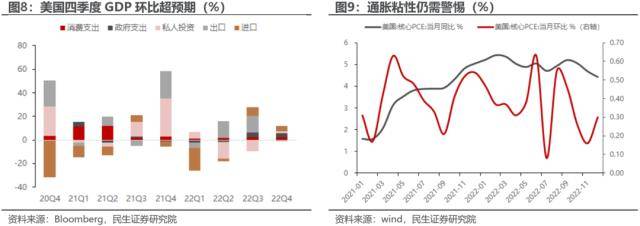

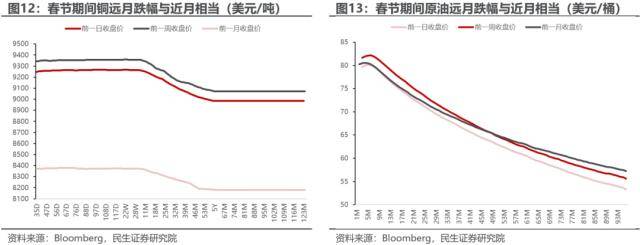

美联储货币政策是本月交易主线美股延迟。美国CPI数据下行幅度超预期,市场认为美联储大幅加息的阶段已过。同时,本月具有投票权的美联储官员发言也证实了这一想法。从交易层面来看,美国联邦利率期货显示,市场预计今年加息终点有所下行。近期美债利率的持续下行也是由实际利率暗含的加息预期下跌所致。美欧政策分化,美元指数压力较大。欧央行持续释放鹰派信号,拉加德强调“欧央行利率仍将大幅上行,以达到足够限制性的水平”。市场预计今年上半年欧央行将持续大幅加息。“欧鹰美鸽”的背景下,美元指数压力较大。债务危机引发美股短暂回调,但不改上涨趋势。2022年年底,美国债务上限已然超过上限,债务违约风险上升,美元指数承压,但美股仅短暂的回调了三天。19日财政部宣布暂停发行债券,美股三大指数开启大幅反弹,美债收益率见底。美股对衰退预期的交易告一段落,对近期财报显示企业盈利能力下降“视而不见”,分母端压力减小持续推动美股上行。美国经济数据超预期引发不同交易主线。美国经济数据及通胀数据公布后,大类资产交易主线出现分化。一方面,四季度GDP远高于市场预期,点燃市场对“软着陆”的期待,美股分子端压力减弱。另一方面,通胀数据低于预期,美股及美元交易似乎更多围绕的是“软着陆”以及“通胀下行”。商品市场交易主线围绕美元及高通胀。12月核心PCE环比回升至0.3%(前值0.16%),债券及商品市场的交易更多展现了对“通胀粘性”的担忧,“软着陆”回归交易主线,美元走强致使主要大宗商品价格下跌。春节期间,原油和铜的商品结构呈现出远月与近月跌幅相当,金银比持续走高,或也暗示商品市场对高利率持续时间较长,降息时点延迟以及衰退时点推迟的担忧。

3主线二:非美经济的需求反弹

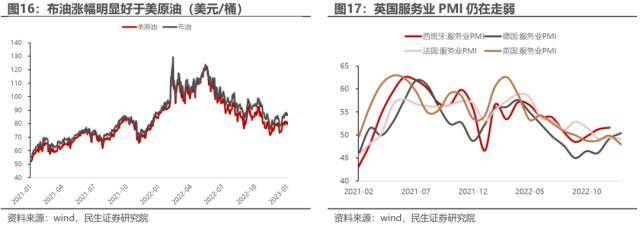

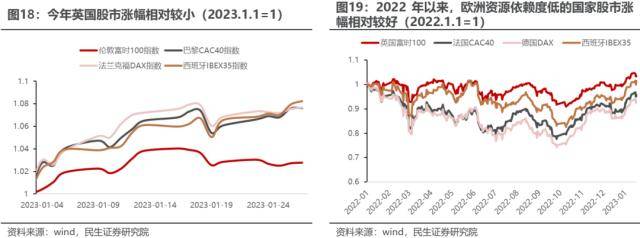

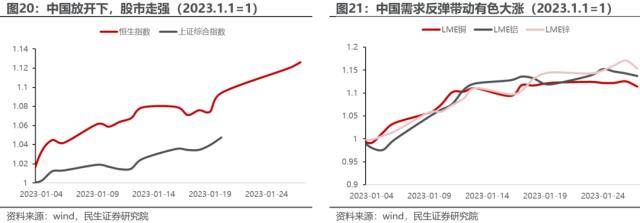

欧洲能源危机缓解,提振欧股美股延迟。年初至今,布油相对美原油较强,全球非美地区对于能源的需求有所提振,对于美国需求减少的担忧更强。此外,欧洲能源短缺问题暂时得到缓解,服务业修复较好的国家股市表现更好。去年英国及西班牙需求受能源危机钳制小,股市相对乐观。随着春季的到来,欧洲度过了本轮能源危机,法德服务业PMI开始反弹,股市涨幅居前。中国放开带动全球需求反弹,有色及中国股市走强。放眼国内,在去年年底疫情放开背景下,今年以来A股持续上涨,港股受到国内经济复苏与美联储加息放缓提振,涨幅居前。此外,中国需求的反弹也带动市场对欧洲需求的乐观预期,非美需求上行利好商品价格。

4平行世界的交汇口

如果商品市场在春节期间定价的紧缩担忧被证实:那么美股的反弹需要被修正,此时不单是美股,因为美元走弱受益的新兴市场股市也会受到冲击美股延迟。若美股认为的软着陆且联储的转向预期定价正确:那么商品定价过于保守,大宗商品全面反弹;同时,如果联储的转向是通胀仍有粘性时,那么美债收益率可能难以下行,通胀风险溢价上升;如果通胀回落形成趋势,那么利率进一步下行会确认,但是大宗商品价格反弹本身会对通胀形成支撑。若非美需求持续反弹持续证实(中国出行链放开、欧洲工业生产恢复)或进一步增加能源的需求,驱动能源价格进一步上涨,再次推升美联储货币政策的紧缩;商品价格或在金融属性和供需之间震荡,能源更为占优;而中国市场或在分子和分母赛跑中进行风格切换。

展开全文

风险提示<?XML:NAMESPACE PREFIX = "W" />:美联储加息超预期,俄乌冲突升级,欧盟制裁俄罗斯有所放宽美股延迟。

报告正文

1、春节期间大类资产交易主线出现分化

年初至今,全球大类资产的交易主线围绕美联储货币政策的边际转向以及非美央行的鹰派依旧美股延迟。不论美国经济是否能软着陆,市场认为美联储货币政策没 那么紧是可以 期待的。由于12月CPI超预期下行,美联储理事们纷纷表示25bp的加息更为合适,宽松总是利于资产价格,全球风险资产大涨,美债走弱,大宗走强,“欧鹰美鸽”推动美元指数下行。

春节期间,美国PMI与GDP数据背离,美股与美元先跌后涨美股延迟。面对“软着陆”预期上升,不同资产的交易主线出现分化,美股、美债上行,美元走强,大宗却开始回调。当美股还在狂欢分子端压力减弱时,债券市场及商品市场似乎嗅到了软着陆带来的通胀上行压力,导致更高的终端利率或是更久的高利率。

往后看,不同的交易主线总有一条会被证伪,资产的价格修复也不可避免美股延迟。若“软着陆”伴随着通胀持续下行,risk-on的模式将持续;但一旦通胀下行被证伪,更高的利率或再次掀起risk-off模式,美国衰退压力又将卷土重来。

2、主线一:市场抢跑通胀下行与加息放缓

2.1 货币政策变化是本月的交易主线

美联储货币政策是本月交易主线美股延迟。由于月中公布的美国CPI数据下行幅度超预期,市场认为美联储大幅加息的阶段已过。同时,本月具有投票权的美联储官员发言也证实了这一想法,哈克、沃勒,包括副主席布雷纳德均表示加息75bp的日子已经过去,即将迎来25bp的增幅。从交易层面来看,美国联邦利率期货显示,2023年到期的期货利率从年初的4.65%一度跌破4.5%,而2023年6月的利率终点也从5.02%下跌至4.9%。近期美债利率的持续下行也是由实际利率暗含的加息预期下跌所致,通胀预期反而下跌幅度较小。

美欧政策分化,美元指数压力较大美股延迟。在经历了大幅放水、能源危机后,欧洲通胀快速飙升,为压制通胀,欧央行持续释放鹰派信号。欧央行行长拉加德在本月始终强调“欧央行利率仍将大幅上行,以达到足够限制性的水平”。不论是经济学家预测,还是市场交易的利率期货,均显示今年上半年欧央行将持续大幅加息。“欧鹰美鸽”的背景下,美元指数压力较大。

债务危机引发美股短暂回调,但不改上涨趋势美股延迟。2022年年底,美国债务上限已然超过上限,债务违约风险上升,美元指数承压,但美股市场对此只是短暂的回调了三天。随着1.19日财政部宣布暂停发行债券,美股三大指数开启大幅反弹,美债收益率见底。从本月美股整体表现看,美股对衰退预期的交易早已告一段落,尽管近期发布的美股财报显示企业盈利能力下降,三大指数的EPS持续回落,但美股似乎对此“视而不见”,分母端压力的较小持续推动美股上行。

2.2 美国经济数据超预期引发不同交易主线

四季度美国GDP好于预期,引发股市“软着陆”交易美股延迟。24日美国经济数据及通胀数据公布后,大类资产交易主线出现分化。一方面,四季度GDP环比录得2.9%的高增长,远高于市场预期的2.6%。其中,个人消费支出环比(+2.1%)不及预期,但私人投资环比(+1.4%)远高于前值(-9.6%)。经济数据的超预期点燃市场对于“软着陆”的期待,美股分子端压力减弱。此外,四季度PCE数据同样给了市场惊喜,四季度核心PCE同比下降至3.9%,低于预期的4%。美股及美元交易似乎更多围绕的是“软着陆”以及“通胀下行”。

商品及美债市场却表现了对通胀粘性的担忧美股延迟。尽管四季度核心PCE下跌幅度超预期,但12月核心PCE环比回升至0.3%(前值0.16%),债券及商品市场的交易更多展现了对“通胀粘性”的担忧,名义利率、通胀预期及联邦利率期货隐含的利率上升。本月商品价格上涨主因美元走弱,叠加货币政策转向。然而,随着“软着陆”回归交易主线,美元走强致使主要大宗商品价格下跌。

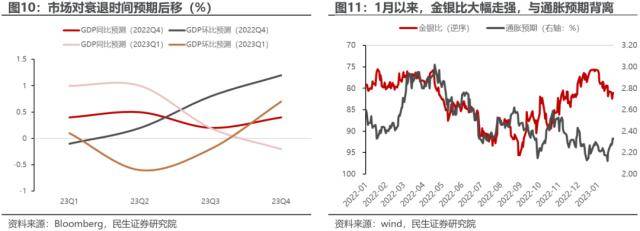

此外,软着陆一方面推迟了市场对于美国衰退预期到来的时间点判断,另一方面引发商品市场对通胀粘性的担忧,高通胀的延续或推动货币政策再次转“鹰”美股延迟。春节期间,原油和铜的商品结构呈现出远月与近月跌幅相当。历史上看,金银比与通胀预期负相关性较强,但相关性在去年下半年逐步消失。年初以来,货币政策转向预期以及中国经济复苏并未带动白银走强,金银比持续走高。做多金银比或也暗示商品市场一方面对高利率持续时间较长,降息时点延迟的担忧,另一方面对于后续美国经济走弱风险的警惕。

3、主线二:交易非美经济的需求反弹

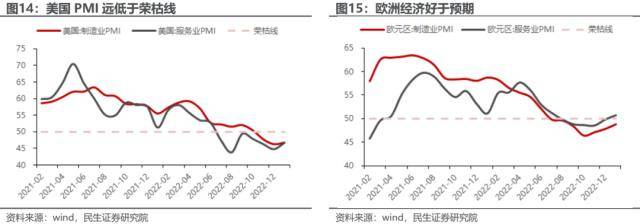

12月美国经济意外弱于欧洲,美元承压美股延迟。周初欧美PMI数据陆续公布,从高频数据看,欧洲经济反而好于美国。欧元区服务业PMI快速反弹,高于荣枯线,制造业PMI仅小幅低于荣枯线;相较之下,美国12月PMI较差,欧美货币政策分化,叠加“欧强美弱”的经济背景下,美元指数持续下行。商品作为美元的函数,美元走弱再次推升商品价格。

欧洲能源危机缓解,提振欧股美股延迟。布油从年初至今震荡走强,小幅收涨,但美原油相对较弱,跌幅超1%,全球非美地区对于能源的需求有所提振,对于美国需求减少的担忧相对更强。此外,欧洲股市方面,由于能源短缺问题暂时得到缓解,服务业修复较好的国家股市表现更好。欧洲的股市修复从有石油供应的英国和能源相对独立于俄罗斯的西班牙开始。西班牙的天然气更多依靠阿尔及利亚,对俄罗斯的依赖度仅占10%,反观德法原油及天然气的供应更多依赖于俄罗斯。去年英国及西班牙需求受能源危机钳制小,股市相对乐观。随着春季的到来,欧洲度过了本轮能源危机,法德服务业PMI开始反弹,股市涨幅居前。

中国放开带动全球需求反弹,有色及中国股市走强美股延迟。放眼国内,在去年年底疫情放开背景下,今年以来A股持续上涨,港股受到国内经济复苏与美联储加息放缓提振,涨幅居前。此外,中国有色金属的需求占比接近50%,中国需求的反弹也带动市场对欧洲需求的乐观预期,非美需求上行利好商品价格。从定价角度而言,中国需求上行叠加美国基准利率即将见顶,有色表现更强。

4、基本面走势:资产价格一方将向另一方回归

若春节以来商品市场定价正确,那么美股市场定价的通胀下行与宽松被证伪,权益资产的反弹需修正美股延迟。美国GDP数据公布后,股市与商品市场的交易主线背离围绕“通胀能否如愿下行”,“联储是否需要再次紧缩”。往后看,通胀的粘性始终是交易者需要持续关注的重点,如果商品市场在春节期间定价的认为经济数据意味着美国软着陆同时通胀粘性会带来再度紧缩和美元走强被证实,那么美股的反弹需要被修正,此时不单是美股,因为美元走弱受益的新兴市场股市也会受到冲击。

若美股定价正确,那么商品及的定价则显得过于保守美股延迟。当前商品的定价仍然围绕美元走强、通胀再次上行导致货币政策收紧。若后续联储的转向预期定价正确,那么商品定价需要修正。如果联储的转向是通胀仍有粘性时,那么美债收益率可能难以下行,通胀风险溢价上升;如果通胀回落形成趋势,那么利率进一步下行会确认,但是大宗商品价格反弹本身会对通胀形成支撑。

若非美需求持续反弹,通胀压力或再次上行美股延迟。从商品市场看,一方面,中国及欧洲的需求持续恢复,带动基本面的好转。但非美地区需求的反弹(中国出行链放开、欧洲工业生产恢复)或进一步增加能源的需求,驱动能源价格进一步上涨,再次推升美联储货币政策的紧缩。商品价格或在金融属性和供需之间震荡,能源更为占优。而中国市场或在分子和分母赛跑中进行风格切换。

5、风险提示

1)美联储加息超预期美股延迟。若加息幅度远超市场预期,大宗商品价格承压较大。

2)俄乌冲突升级美股延迟。俄乌冲突的升级对能源供应扰动较大。

3)欧洲制裁俄罗斯有所放宽美股延迟。若欧洲制裁俄罗斯能源的限制放宽,能源供应问题有所缓解,通胀亦能得到缓解。

来源:券商研报精选

评论